Dies ist ein zusammenfassender Auszug aus meinem Gastvortrag an der 靜宜大學 am 4. Oktober 2023. Weitere Informationen zu diesem Vortrag auf Anfrage.

Klassifizierung des Bankwesens

Im Allgemeinen kann es zwei verschiedene Formen von Bankensystemen geben:

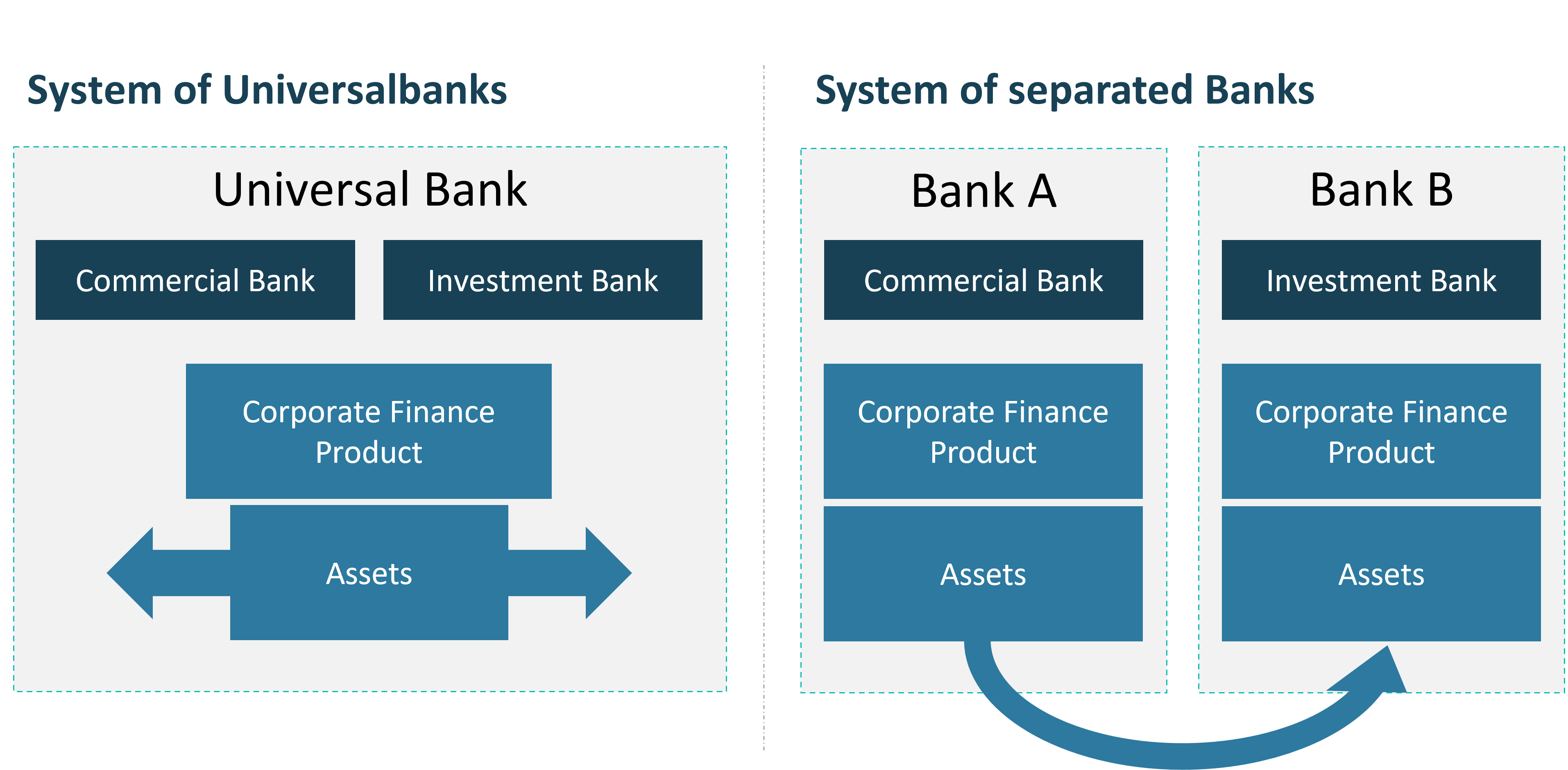

- System der Universalbanken

- System der getrennten Banken

Vergleich von Bankensystemen

Universalbanken vereinen die Dienstleistungen von Geschäftsbanken mit denen von Investmentbanken. Daher können diese Banken ein komplettes Dienstleistungsportfolio aus einer Hand anbieten und Vermögenswerte zwischen verschiedenen Dienstleistungen teilen. Beispielsweise kann ein Firmenkunde verschiedene Devisenkonten bei einer Bank unterhalten und die Bank bitten, sich auch um das Risikomanagement dieser Fremdwährungen zu kümmern, um Marktbewegungen auszugleichen. Dadurch kann das Geschäft wesentlich effizienter gestaltet werden. In der Regel sind diese Banken auf dem europäischen Markt zu finden.

Das Trennbankensystem hat seinen Ursprung im angloamerikanischen Markt und trennt Geschäftsbankdienstleistungen von Investmentbankdienstleistungen, indem es sie in verschiedene Einheiten aufteilt. Dadurch ist eine Vermischung von Vermögenswerten nicht mehr möglich und Kunden müssen Beziehungen zu mehreren Unternehmenseinheiten unterhalten. Der Vorteil dieses Konzepts liegt in hochspezialisierten Banken und damit geringeren Risiken.

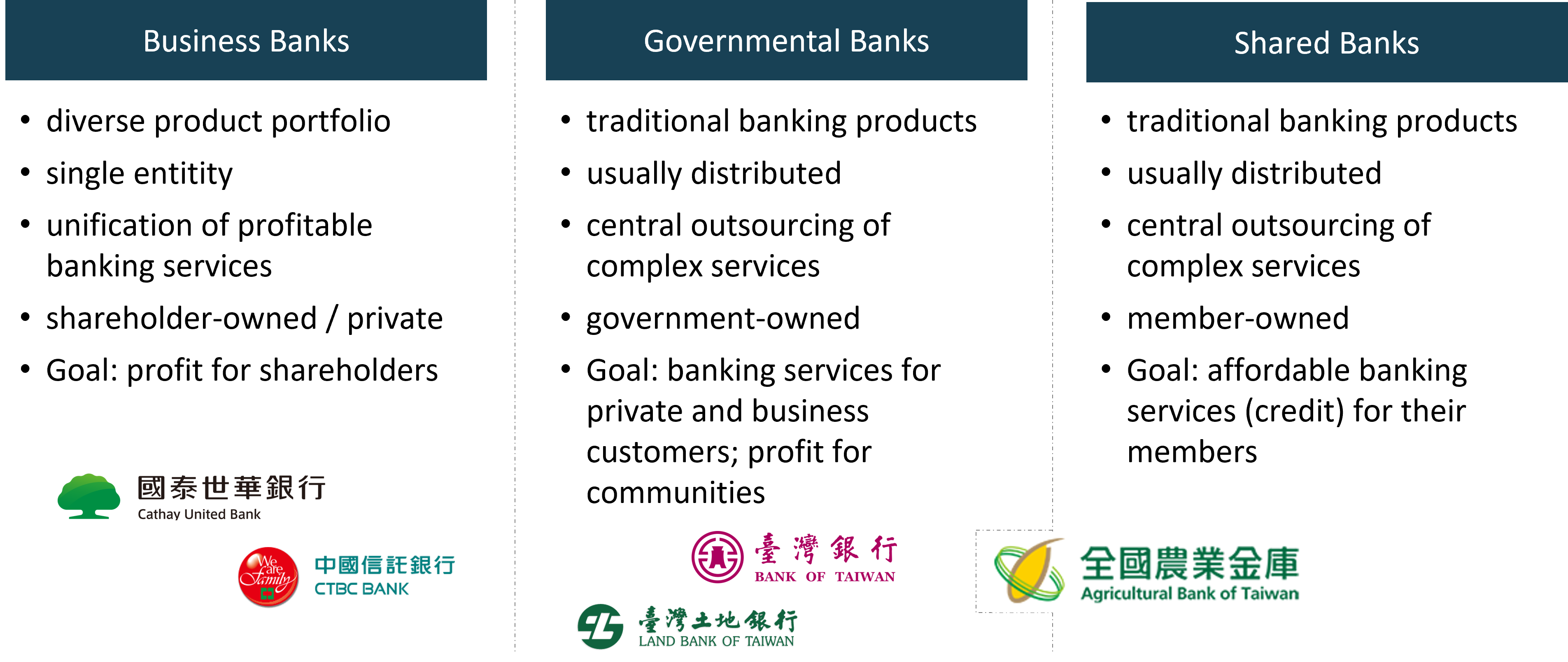

Darüber hinaus lassen sich Banken grob in drei Kategorien einteilen: Geschäftsbanken, staatliche Banken und gemeinsame Banken.

Klassifizierung von Banken

- Geschäftsbanken sind einzelne Unternehmen, die ein vielfältiges Produktportfolio anbieten. Sie zielen darauf ab, profitable Bankdienstleistungen zu vereinheitlichen, und befinden sich in der Regel im Besitz von Aktionären oder sind privat. Das Hauptziel von Geschäftsbanken ist es, Gewinne für ihre Aktionäre zu erzielen.

- Staatliche Banken hingegen bieten traditionelle Bankprodukte an und sind in der Regel verteilt. Sie zentralisieren die Auslagerung komplexer Dienstleistungen und befinden sich im Besitz der Regierung. Das Hauptziel von Regierungsbanken ist es, Bankdienstleistungen für die Öffentlichkeit bereitzustellen.

- Gemeinschaftsbanken richten sich sowohl an Privat- als auch an Geschäftskunden und zielen darauf ab, Gewinne für Gemeinden zu erzielen. Sie bieten traditionelle Bankprodukte an, die in der Regel verteilt sind. Gemeinschaftsbanken zentralisieren die Auslagerung komplexer Dienstleistungen und befinden sich im Besitz ihrer Mitglieder. Das Hauptziel von Gemeinschaftsbanken ist es, ihren Mitgliedern erschwingliche Bankdienstleistungen (Kredite) anzubieten.

Daneben gibt es noch mehrere weitere Arten von Banken, die sich in der Regel auf einen bestimmten Bereich oder eine bestimmte Branche spezialisiert haben.

Übersicht über spezielle Arten von Banken

- Immobilienbanken bieten Finanzdienstleistungen für die Errichtung und Verwaltung von Immobilien an, wie z. B. die Finanzierung großer Immobilienprojekte und das Management finanzieller Risiken.

- Sparkassen konzentrieren sich eher auf Privatkunden, um ihnen zu helfen, Geld für größere Investitionen in ihrem Leben zu sparen. Dazu gehört in der Regel der Kauf oder Bau von Immobilien.

- Banken mit Sonderaufgaben verfolgen ein bestimmtes Ziel. Beispiele hierfür sind Entwicklungsbanken, die im Auftrag der Regierung finanzielle Anreize für bestimmte Investitionen unter bestimmten Bedingungen schaffen sollen oder Autobanken zur gezielten Absatzförderung.

Regulierung

Banken sind das Rückgrat moderner Volkswirtschaften – sie sind mit der Sicherung unserer Ersparnisse, der Finanzierung unserer Häuser und der Förderung des Wirtschaftswachstums betraut. Diese Macht birgt jedoch auch Risiken. Ohne strenge Regulierung können Banken übermäßige Risiken eingehen, Gelder falsch verwalten oder sogar zusammenbrechen – und damit Finanzkrisen auslösen, die sich auf die gesamte Gesellschaft auswirken. Die globale Finanzkrise von 2008 und die regionalen Bankenzusammenbrüche haben gezeigt, wie schnell Vertrauen schwinden und Volkswirtschaften zusammenbrechen können. In der heutigen vernetzten Finanzlandschaft, in der digitale Transaktionen und komplexe Anlageprodukte dominieren, ist eine robuste Aufsicht nicht nur eine Vorsichtsmaßnahme, sondern eine Notwendigkeit. Regulierung sorgt für Transparenz, schützt Verbraucher und sorgt für Stabilität. Damit ist sie ein Eckpfeiler der wirtschaftlichen Widerstandsfähigkeit.

Internationale Regulierung: Basler Rahmenwerk III

Als Reaktion auf die globale Finanzkrise von 2007 bis 2009 stellte der Basler Ausschuss für Bankenaufsicht im Dezember 2010 das Basler Rahmenwerk III vor. Dieser internationale Regulierungsstandard wurde entwickelt, um Banken widerstandsfähiger und transparenter zu machen und sie besser für künftige wirtschaftliche Schocks zu rüsten.

Basel III baut auf seinen Vorgängern (Basel I und II) auf und führt mehrere wichtige Reformen ein:

- Höhere risikobasierte Kapitalanforderungen: Banken müssen mehr und qualitativ besseres Kapital, insbesondere Stammaktien, vorhalten, um Verluste auszugleichen und Einleger zu schützen.

- Verschuldungsquoten: Eine nicht risikobasierte Kennzahl, um eine übermäßige Kreditaufnahme zu verhindern und ein Mindestkapitalniveau im Verhältnis zur Bilanzsumme sicherzustellen.

- Liquiditätsanforderungen: Neue Regeln wie die Liquiditätsdeckungsquote (LCR) und die Netto-Stabilitätsfinanzierungsquote (NSFR) stellen sicher, dass Banken in Stressphasen ihren kurz- und langfristigen Verpflichtungen nachkommen können.

- Definition von Risikoberechnungsstandards wie einer antizyklischen Kapitalreserve, bei der sich die Kapitalreserven in guten Zeiten erhöhen und in schlechten Zeiten verringern, basierend auf finanziellen KPIs, um die Kreditversorgung über Konjunkturzyklen hinweg zu stabilisieren.

„Stellen Sie sicher, dass die Bank nur Risiken eingeht, die sie auch bewältigen kann.“

Regulierung in der Europäischen Union

Überblick über die Bankenregulierung durch die Bankengesetze der Europäischen Union

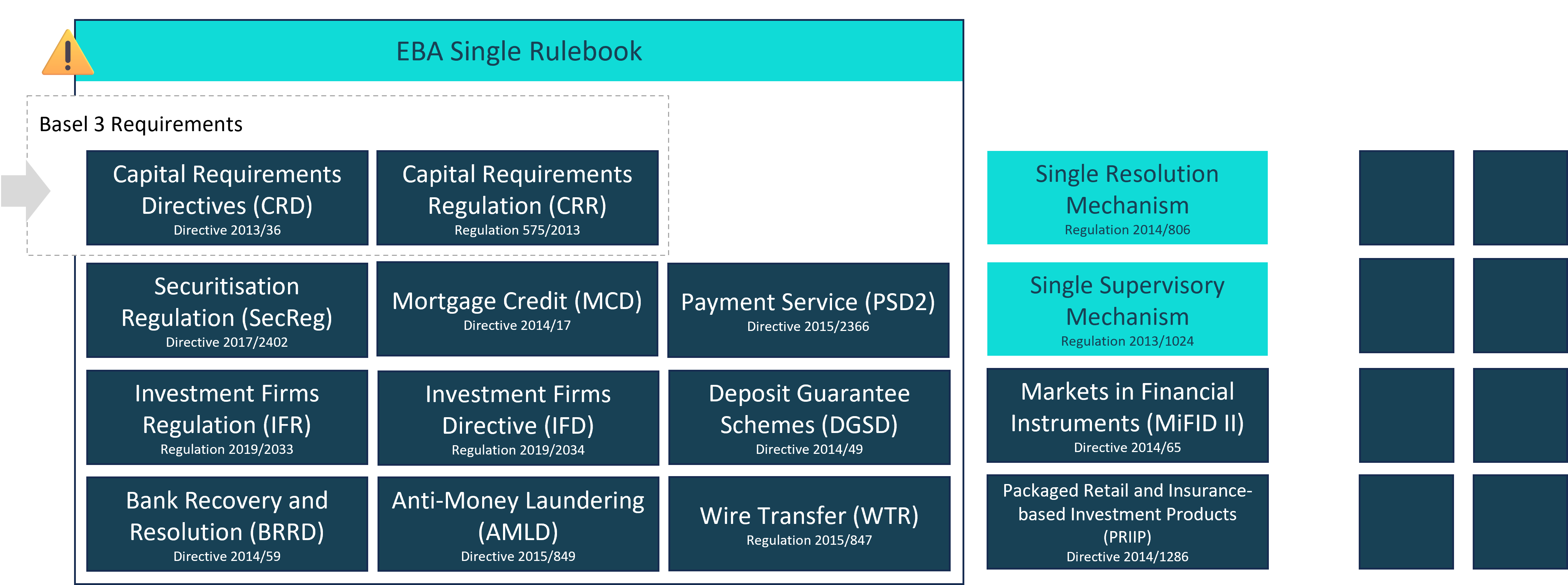

Die Europäische Union hat einen der weltweit umfassendsten Rechtsrahmen entwickelt, um Finanzstabilität zu gewährleisten, Verbraucher zu schützen und einen einheitlichen Bankenmarkt zu fördern. Im Mittelpunkt dieses Systems stehen drei sehr wichtige Konzepte:

1. Das Einheitliche Regelwerk der EBA

Das von der Europäischen Bankenaufsichtsbehörde (EBA) geschaffene Einheitliche Regelwerk harmonisiert die Aufsichtsvorschriften in allen EU-Mitgliedstaaten. Es stellt sicher, dass Banken nach einheitlichen Regeln arbeiten, schließt Lücken und ermöglicht einen fairen Wettbewerb. Dieses Regelwerk setzt die Basel-III-Standards in EU-Recht um und umfasst Vorschriften wie die Eigenkapitalverordnung (CRR) und die Eigenkapitalrichtlinie IV (CRD IV).

2. Einheitlicher Aufsichtsmechanismus (SSM)

Der SSM ist die erste Säule der EU-Bankenunion. Er überträgt der Europäischen Zentralbank (EZB) die Aufsicht über bedeutende Banken im Euroraum, um eine einheitliche Aufsicht zu gewährleisten und systemische Risiken zu verringern. Nationale Aufsichtsbehörden arbeiten mit der EZB zusammen, um kleinere Institute zu überwachen, wodurch ein mehrschichtiges Aufsichtsnetzwerk entsteht.

3. Einheitlicher Abwicklungsmechanismus (SRM)

Der SRM ergänzt den SSM und gewährleistet, dass insolvente Banken effizient abgewickelt werden können, ohne das Finanzsystem zu destabilisieren oder die Steuerzahler zu belasten. Er umfasst den Einheitlichen Abwicklungsausschuss (SRB) und den Einheitlichen Abwicklungsfonds (SRF), die grenzüberschreitende Bankenabwicklungen und Fondsrückgewinnungsmaßnahmen koordinieren.

4. MiFID-II-Anforderungen

Die Richtlinie über Märkte für Finanzinstrumente II (MiFID II) verbessert die Transparenz und den Anlegerschutz auf den Finanzmärkten der EU. Sie regelt alles von Handelsplätzen und Finanzinstrumenten bis hin zu Offenlegungspflichten gegenüber Kunden und Berichtspflichten. MiFID II stellt sicher, dass Wertpapierfirmen im besten Interesse ihrer Kunden handeln und dass die Märkte fair und effizient bleiben.

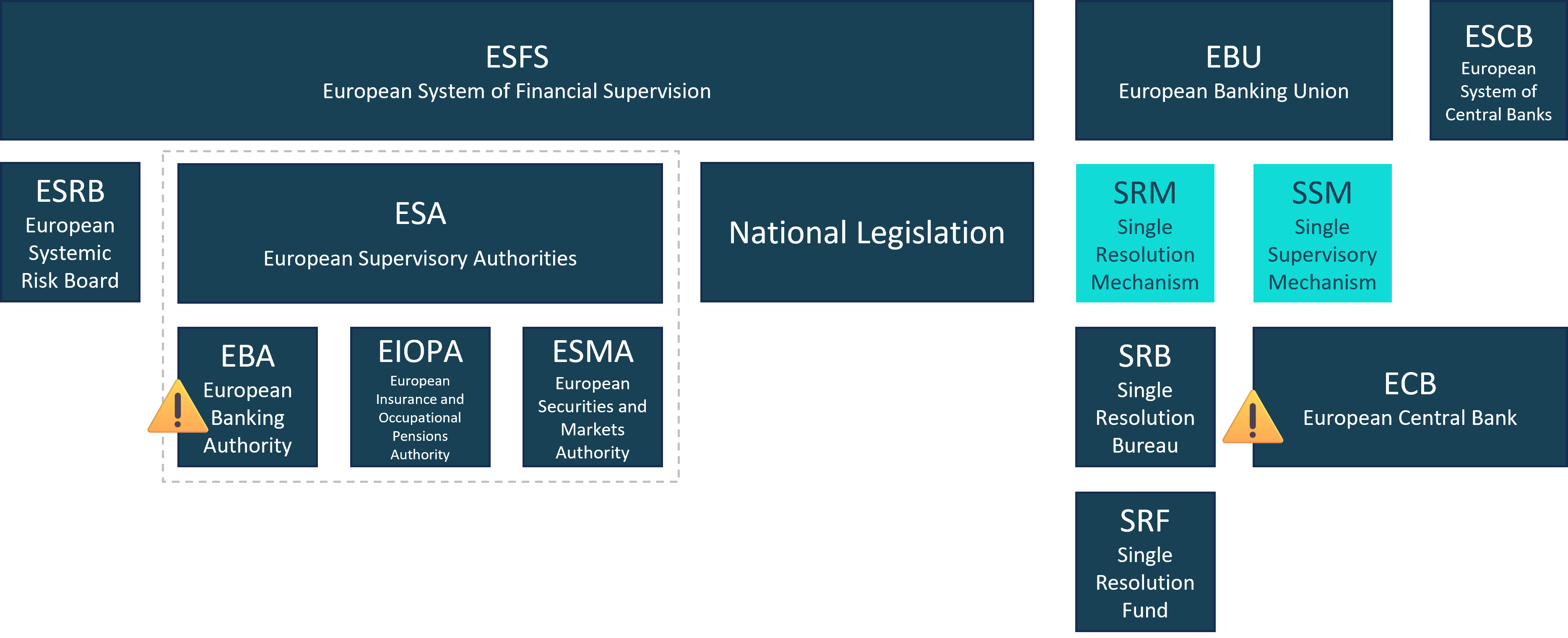

Übersicht über die Behörden der Europäischen Union

Zusammen bilden diese Komponenten eine robuste Regulierungsarchitektur, die nicht nur das Finanzsystem der EU schützt, sondern auch das Vertrauen und die Integration zwischen den Mitgliedstaaten stärkt. Neben der Regulierung ist es auch wichtig, einen wirksamen Weg zur Gewährleistung der Einhaltung der Vorschriften zu finden. Die bisherige Regulierung lässt sich im Kontext der für die Finanzmarktaufsicht zuständigen Behörde der Europäischen Union betrachten.

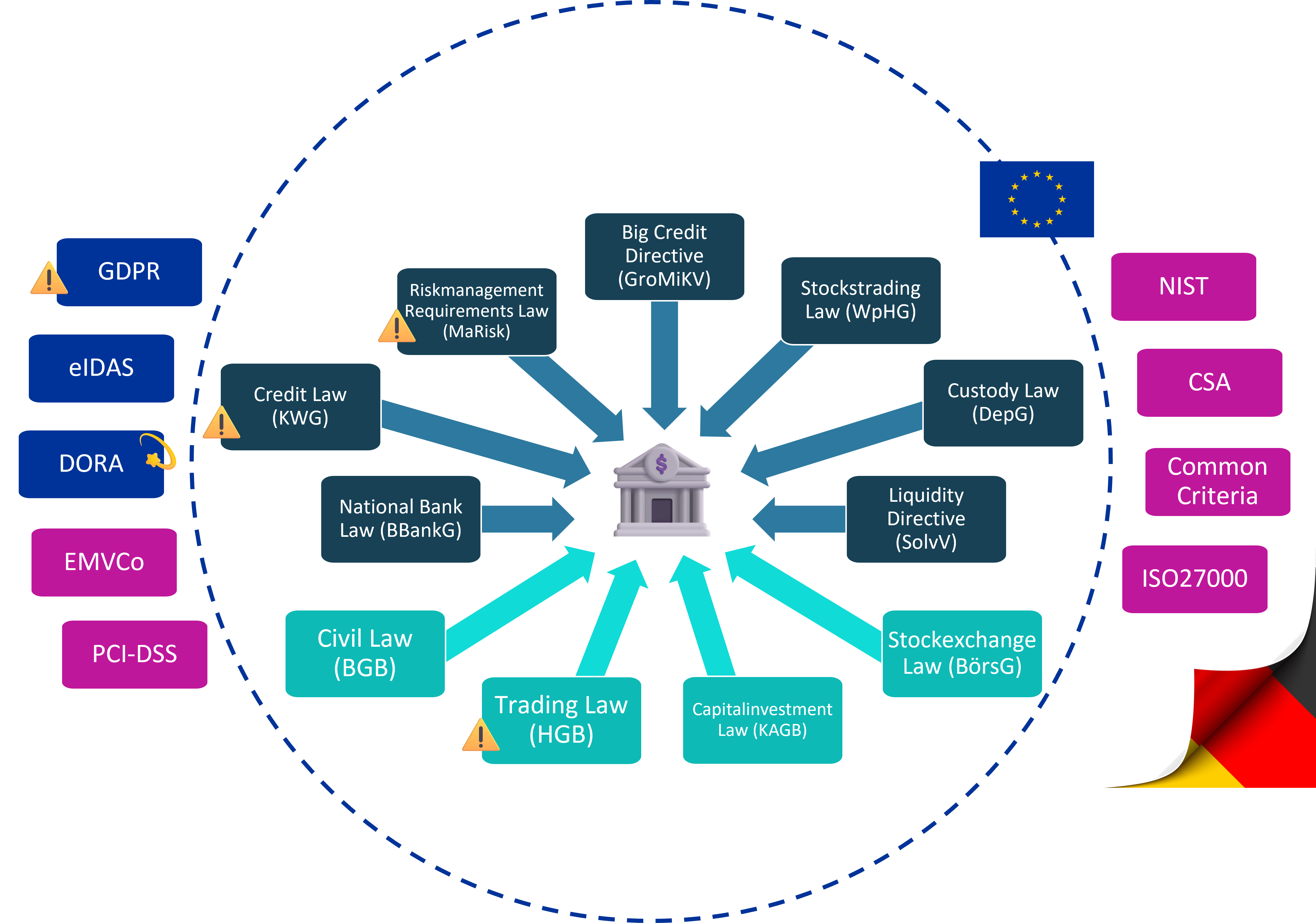

Regulierung auf nationaler Ebene

Die Europäische Union bietet zwar einen soliden Rahmen für die Finanzregulierung, doch ein Großteil der tatsächlichen Durchsetzung und Anpassung erfolgt auf nationaler Ebene. Jeder Mitgliedstaat ist dafür verantwortlich, die EU-Vorschriften in sein nationales Rechtssystem umzusetzen und sicherzustellen, dass die Vorschriften nicht nur grenzüberschreitend harmonisiert, sondern auch auf die lokalen Marktgegebenheiten zugeschnitten sind.

Überblick über die Bankenregulierung auf nationaler Ebene

Viele EU-Finanzgesetze – insbesondere solche, die Banken betreffen – haben die Form von Richtlinien, die direkt anwendbar und verbindlich sind. Die praktische Durchsetzung von Vorschriften erfordert jedoch häufig nationale Gesetze, Aufsichtsbehörden und Compliance-Mechanismen. Diese duale Struktur gewährleistet sowohl Konsistenz als auch Flexibilität.

Über die zentralen Bankvorschriften wie die Eigenkapitalverordnung (CRR) oder das Einheitliche Regelwerk der EBA hinaus gibt es ein wachsendes Ökosystem von sektorübergreifenden EU-Vorschriften und anderen Industriestandards, die sich auf Finanzinstitute auswirken und zur Gewährleistung der Compliance berücksichtigt werden müssen. Als Beispiel sei genannt:

- DSGVO (Datenschutz-Grundverordnung)

Legt strenge Standards für den Umgang mit personenbezogenen Daten fest, die sich auf alle Bereiche auswirken, von der Kundenaufnahme bis hin zu digitalen Bankdienstleistungen. - DORA (Digital Operational Resilience Act)

Wurde eingeführt, um die IT-Sicherheit und die Reaktion auf Vorfälle im gesamten Finanzsektor zu stärken, insbesondere angesichts der zunehmenden Cyber-Bedrohungen. - PCI-DSS (Payment Card Industry Data Security Standard)

Obwohl es sich nicht um ein EU-Gesetz handelt, wird es von den nationalen Regulierungsbehörden weitreichend durchgesetzt, um die Daten von Karteninhabern zu schützen und Betrug zu verhindern. - ISO/IEC 27000-Reihe

Internationale Standards für das Informationssicherheitsmanagement, auf die in nationalen Compliance-Rahmenwerken für Banken und Fintechs häufig Bezug genommen wird.

Zusammen mit anderen nationalen Gesetzen – wie in Deutschland dem Bürgerlichen Gesetzbuch (BGB) oder dem Kreditwesengesetz (KWG) und anderen – bilden diese Vorschriften ein vielschichtiges Compliance-Umfeld, das sich auf Bankgeschäfte auswirkt.